Resumen Ejecutivo

La encuesta "Estado de la Resiliencia Agrícola 2026" muestra un progreso claro en los programas de agricultura regenerativa, junto con limitaciones persistentes. De nuestra encuesta a más de 20 organizaciones del sector global de alimentos y agricultura, destacan cuatro señales que definirán el próximo año:

En conjunto, estos hallazgos apuntan a una industria que comprende la necesidad de construir resiliencia, pero que aún está descubriendo cómo ejecutar a escala. Las empresas que más progresan son aquellas que alinean la evaluación de riesgos climáticos con las decisiones de inversión, construyen sistemas de datos adecuados para cada propósito y diseñan asociaciones que reducen la complejidad en lugar de aumentarla.

Este informe profundiza en estas tres palancas, explorando la situación actual de la industria y destacando las tácticas con mayor probabilidad de impulsar el progreso en 2026.

De ESG a la gestión de riesgos empresariales

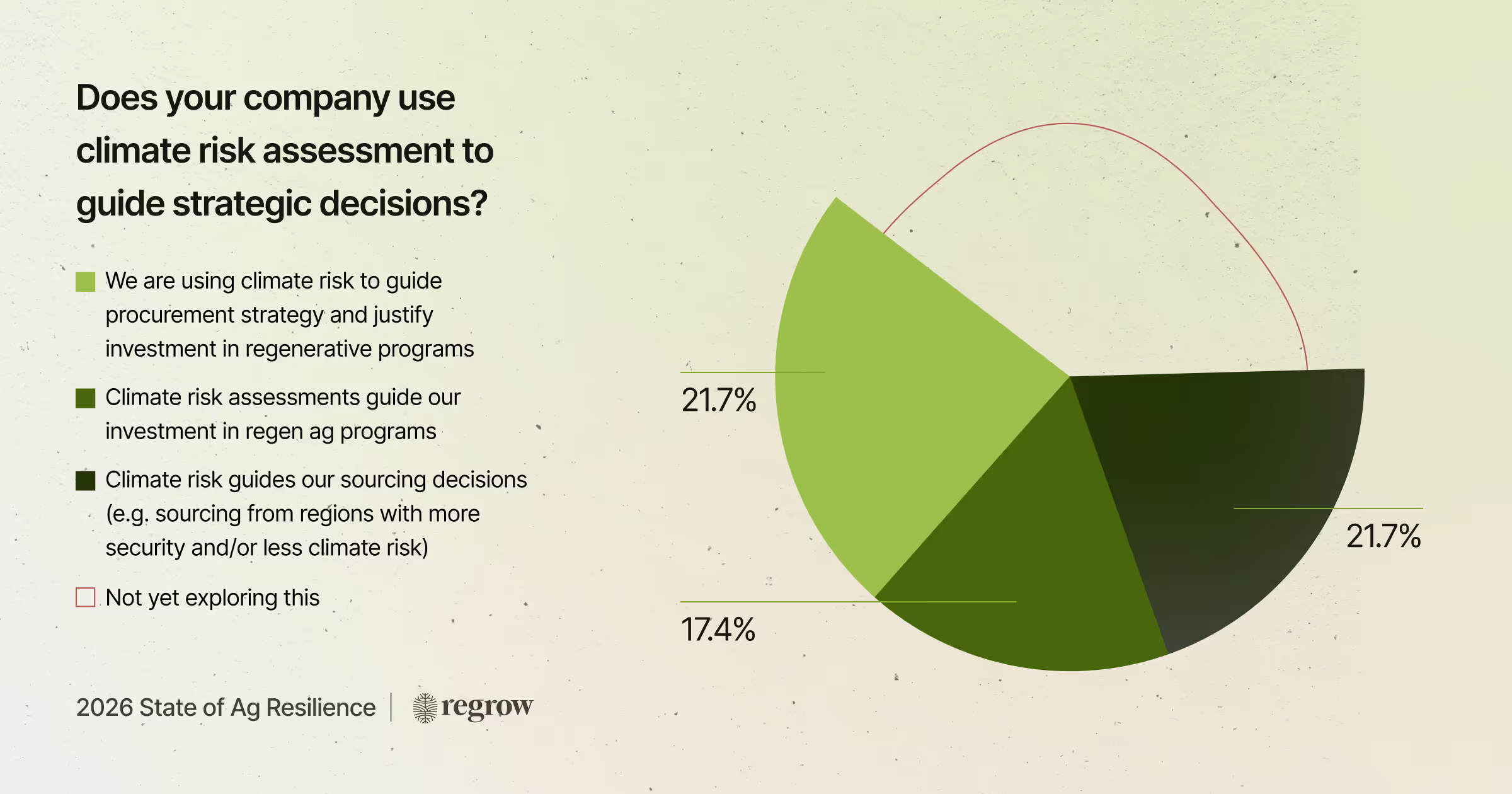

Las evaluaciones de riesgos climáticos están influyendo cada vez más en cómo las empresas priorizan las inversiones en agricultura regenerativa y toman decisiones de abastecimiento y adquisición. Lo que antes se trataba principalmente como ejercicios de divulgación, ahora las organizaciones líderes utilizan las evaluaciones de riesgos como herramientas activas para la toma de decisiones.

Los resultados de la encuesta muestran que el 60% de los líderes están utilizando evaluaciones de riesgos climáticos para guiar la inversión en programas, las decisiones de abastecimiento y la estrategia de adquisiciones.

Estas empresas están implementando la agricultura regenerativa como una palanca práctica para gestionar la exposición en cultivos y regiones de alto riesgo, estabilizar el suministro a largo plazo y apoyar a los agricultores en medio de una creciente volatilidad. Al traducir los peligros climáticos en impactos relevantes para el negocio, las evaluaciones de riesgos ayudan a conectar la acción regenerativa con el retorno de la inversión.

Al mismo tiempo, casi el 40% de los encuestados aún no ha integrado el riesgo climático en la toma de decisiones estratégicas, a menudo debido a limitaciones de datos, desafíos de alineación interna o incertidumbre sobre por dónde empezar. Para estas organizaciones, el riesgo climático está identificado pero subutilizado, lo que representa un potencial no realizado para fortalecer la resiliencia.

Los datos ya no son la cuestión. La ejecución sí lo es.

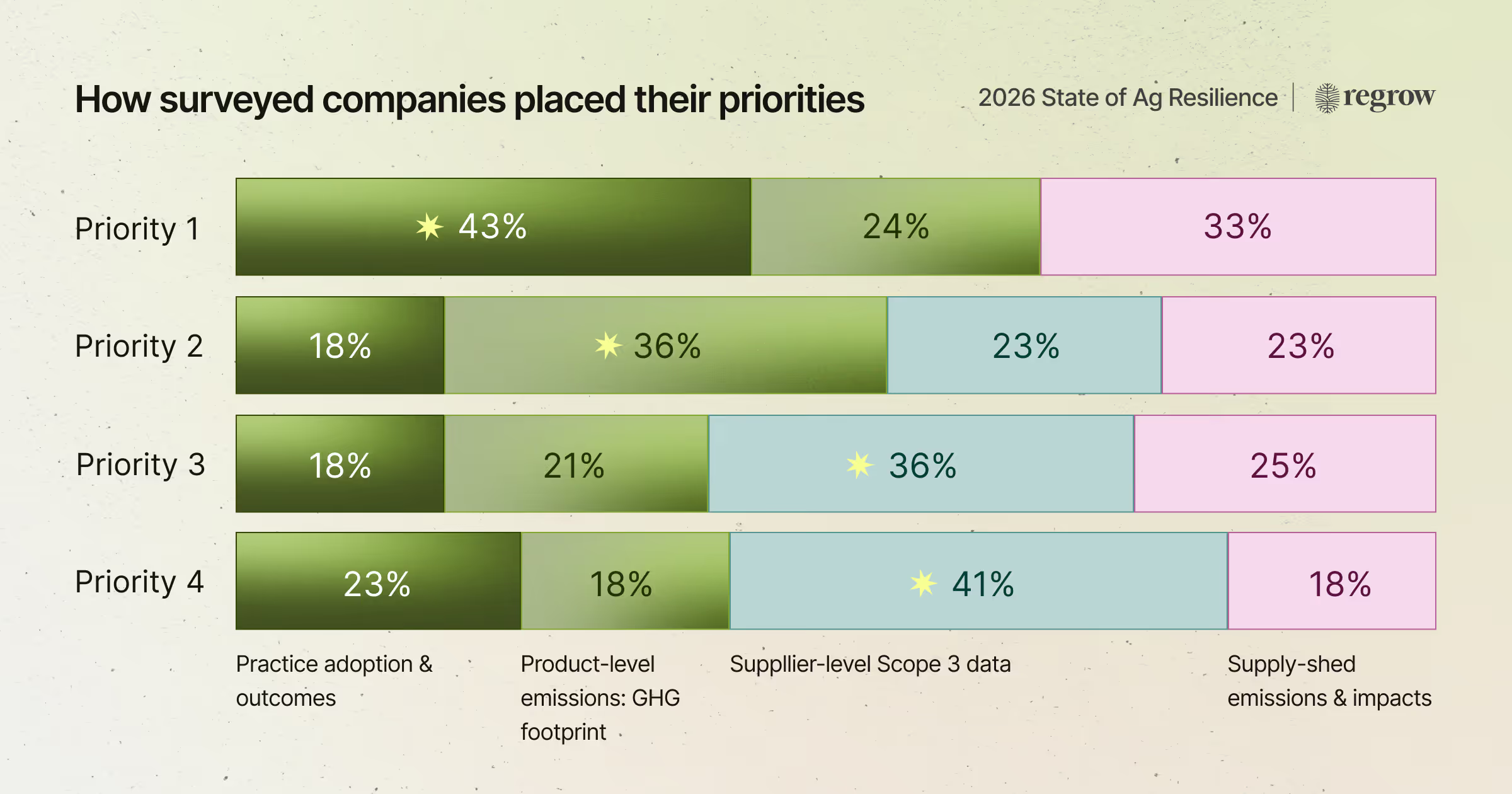

Las empresas muestran una fuerte alineación en los datos que más importan: adopción de prácticas y resultados, emisiones a nivel de cuenca de suministro y datos climáticos, y huellas de gases de efecto invernadero a nivel de producto. Sin embargo, el acceso a estos datos a través de cadenas de suministro fragmentadas sigue siendo una limitación central.

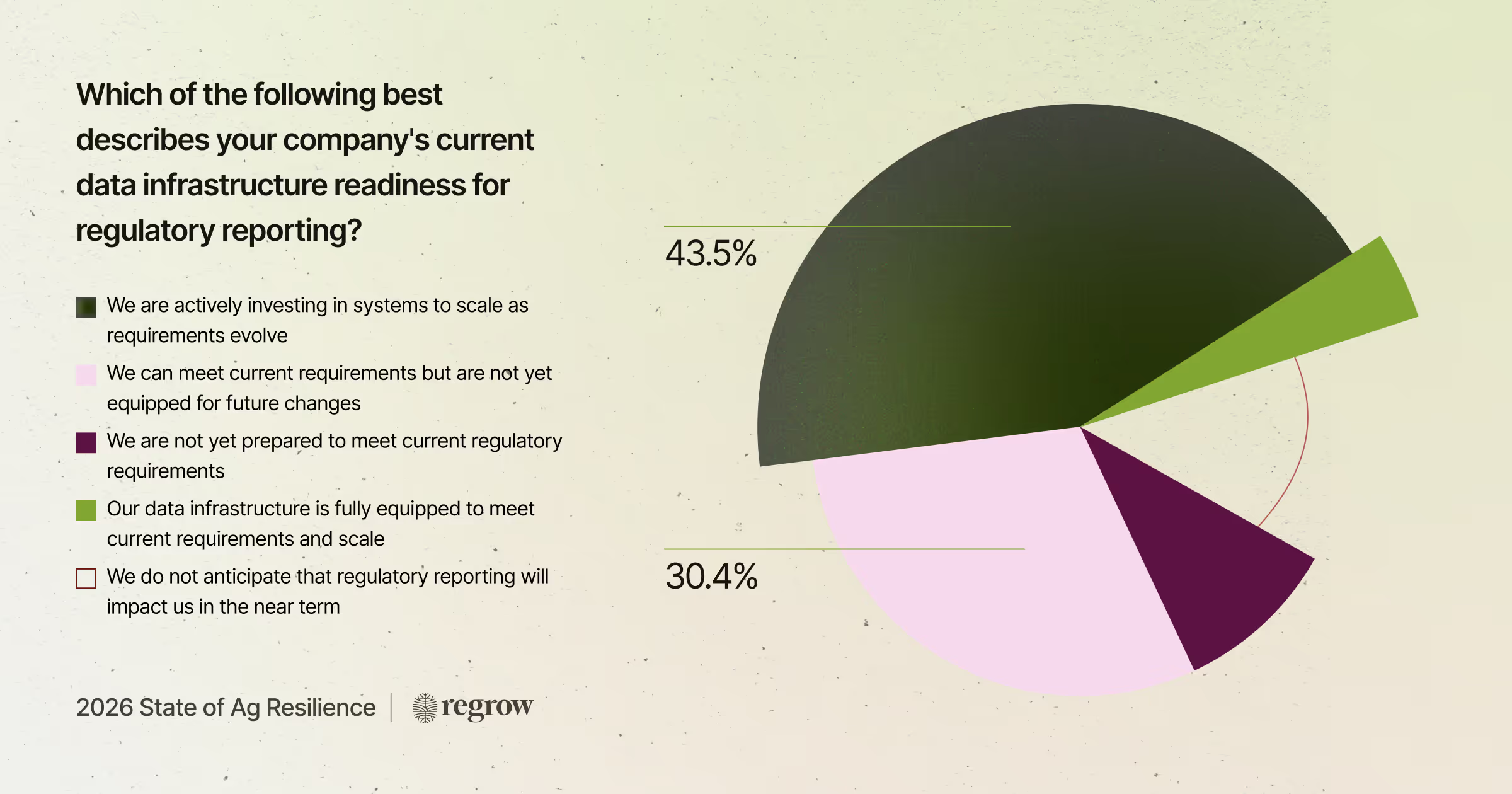

En cuanto a la preparación para la presentación de informes, un encuestado informó estar totalmente preparado para cumplir con los requisitos regulatorios actuales y, al mismo tiempo, contar con sistemas para escalar a futuras necesidades. La mayoría de las organizaciones se describen a sí mismas como capaces de cumplir con las expectativas actuales, pero inciertas sobre cómo se adaptarán sus sistemas de datos a medida que evolucione la normativa. A pesar de esta incertidumbre, casi la mitad de los encuestados están invirtiendo activamente en infraestructura de datos, lo que indica un momento de transición crítico.

Las empresas líderes están empezando a adoptar estrategias de datos adecuadas para cada propósito, alineando diferentes niveles de rigor de los datos con distintas decisiones. En lugar de buscar la máxima precisión en todas partes, están adaptando la calidad de los datos a la madurez del programa, las necesidades de informes y los casos de uso empresarial, lo que les permite escalar los programas de manera más eficiente manteniendo la credibilidad.

La necesidad de actuar a nivel de paisaje está clara. El modelo operativo, no.

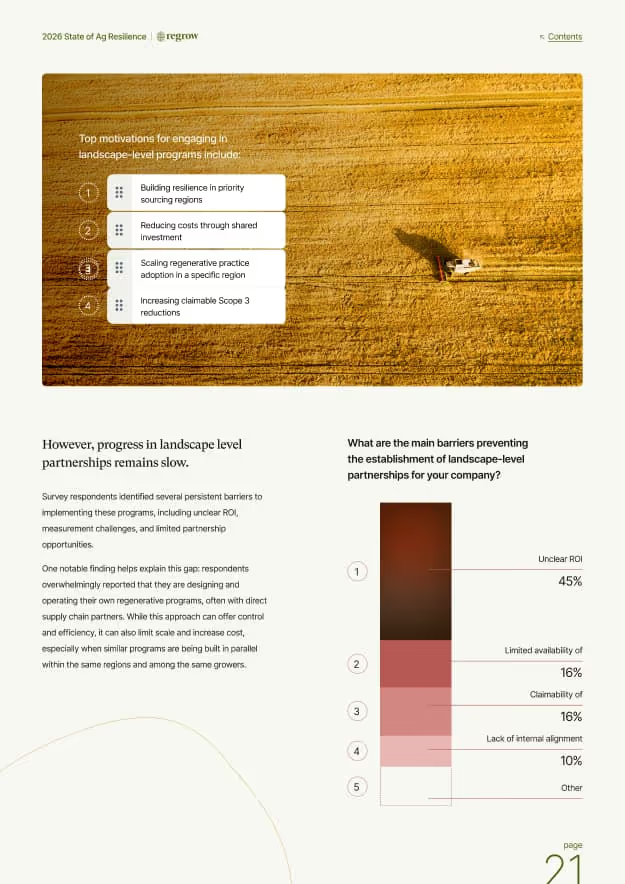

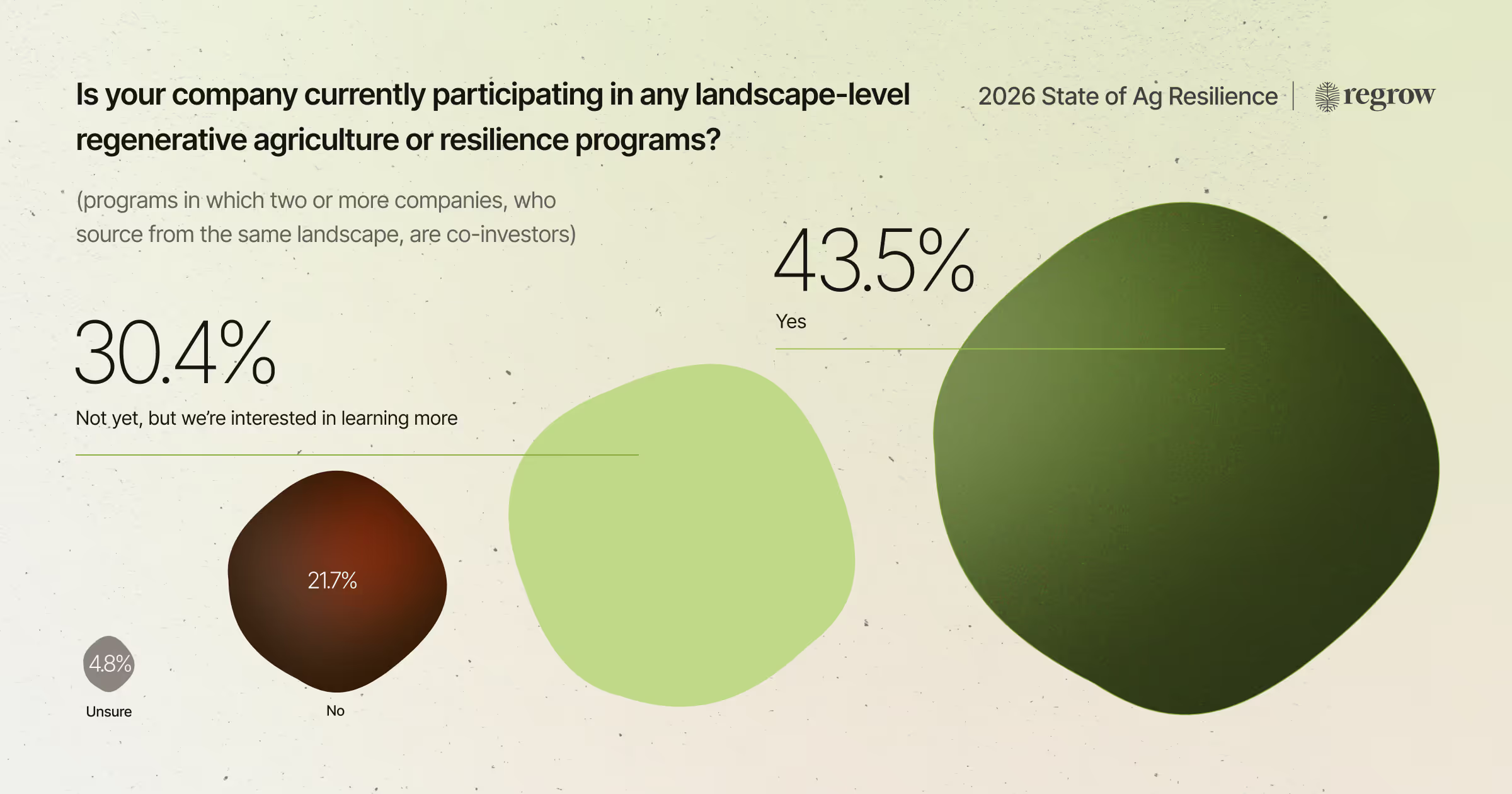

El interés en las asociaciones a nivel de paisaje está creciendo claramente a medida que las empresas reconocen que el riesgo climático, la degradación del suelo y la complejidad de los informes no pueden abordarse únicamente a través de programas de un solo comprador. Los encuestados señalaron consistentemente los modelos de inversión compartida como una forma de reducir costos, escalar la adopción de prácticas regenerativas y construir resiliencia en las regiones de abastecimiento prioritarias.

Sin embargo, la ejecución sigue siendo desigual. La mayoría de los encuestados continúan operando sus propios programas regenerativos, a menudo en paralelo con otros en las mismas regiones. Si bien este enfoque ofrece control, limita la escala y aumenta los costos. Las principales limitaciones son internas: ROI poco claro, desafíos de medición y desalineación entre los equipos de adquisiciones, finanzas y sostenibilidad.

Las asociaciones exitosas comparten rasgos comunes: claridad sobre qué modelo de colaboración se adapta al contexto de abastecimiento, alineación temprana en objetivos y métricas, y roles claramente definidos en financiación, participación de agricultores, recopilación de datos, MRV e informes. La próxima fase de progreso dependerá menos de probar el valor de la colaboración y más de diseñar modelos de asociación que alineen los incentivos y faciliten la participación.

La eliminación de carbono se está generalizando

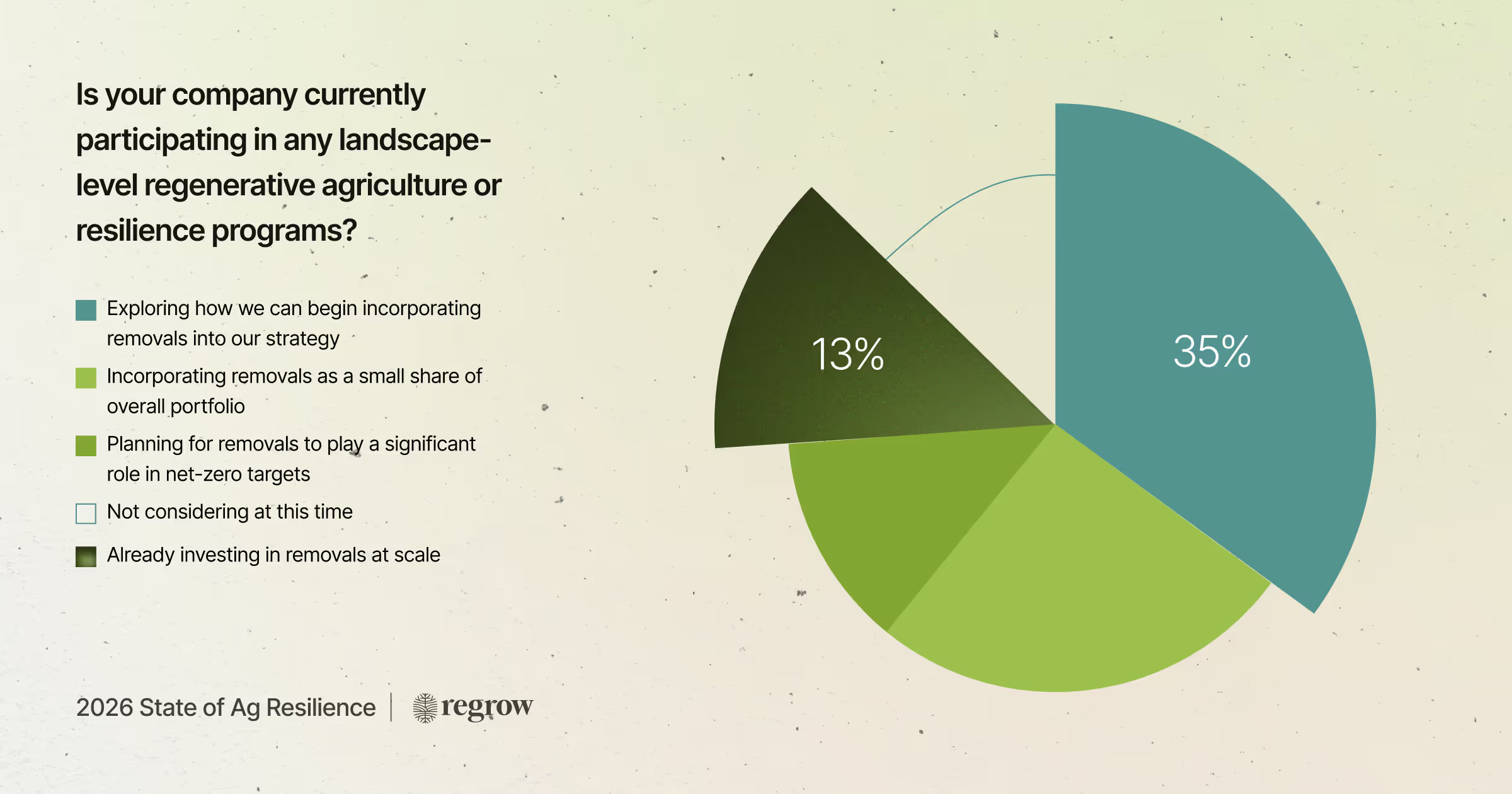

La eliminación de carbono está pasando de la exploración a la adopción temprana. Casi la mitad de los encuestados están explorando las eliminaciones, y más de un tercio ya las están incorporando en sus estrategias. Es importante destacar que las eliminaciones se consideran consistentemente un complemento a la reducción de emisiones, no un reemplazo.

La credibilidad, el monitoreo, la trazabilidad y la permanencia siguen siendo preocupaciones centrales. Como resultado, las empresas están adoptando un enfoque medido: probando metodologías, pilotando programas y construyendo las bases de gobernanza y datos necesarias para apoyar una expansión responsable. Para algunas organizaciones, las eliminaciones también ayudan a estabilizar el caso de negocio interno para la inversión climática en años en que los resultados de emisiones fluctúan debido a la variabilidad del rendimiento o las condiciones externas.

Las directrices emergentes, incluida la LSRS, refuerzan la necesidad de un vínculo claro entre las prácticas a nivel de campo, los resultados cuantificados y las vías de la cadena de suministro. Las empresas que comiencen a construir esta disciplina de proceso ahora estarán mejor posicionadas para integrar las eliminaciones de manera creíble a medida que evolucionen las expectativas.

De la información a la acción

El informe "Estado de la Resiliencia Agrícola 2026" muestra una industria cada vez más consciente de lo que requiere la resiliencia y dónde la ejecución aún se queda corta. El riesgo climático se está tratando como una consideración empresarial material. Los sistemas de datos están evolucionando más allá de la divulgación. La colaboración está ganando impulso, incluso cuando el diseño de las asociaciones sigue siendo complejo. La eliminación de carbono avanza de manera reflexiva, impulsada por un enfoque en la credibilidad y la durabilidad.

Lo que distingue a los líderes del resto es la ejecución. El progreso depende de conectar la evaluación de riesgos con la inversión, construir sistemas de datos adaptables y diseñar asociaciones que alineen los incentivos en sostenibilidad, adquisiciones y finanzas.

La resiliencia se construye a través de decisiones deliberadas: dónde enfocarse, qué socios involucrar, qué datos informan verdaderamente las decisiones y cómo se define el valor en toda la organización. Las empresas que tomen estas decisiones con claridad y coordinación en 2026 ayudarán a definir la próxima fase de la resiliencia agrícola.