Visão Geral Executiva

A pesquisa "Estado da Resiliência Agrícola 2026" mostra um progresso claro nos programas de agricultura regenerativa, juntamente com restrições persistentes. A partir de nossa pesquisa com mais de 20 organizações em todo o setor global de alimentos e agricultura, quatro sinais se destacam e definirão o ano que se aproxima:

Juntos, esses achados apontam para uma indústria que entende a necessidade de construir resiliência, mas ainda está descobrindo como executar em escala. As empresas que estão fazendo mais progresso são aquelas que alinham a avaliação de risco climático com as decisões de investimento, construindo sistemas de dados adequados ao propósito e projetando parcerias que reduzem a complexidade em vez de aumentá-la.

Este relatório aprofunda-se nessas três alavancas, explorando onde a indústria se encontra hoje e destacando as táticas mais propensas a impulsionar o progresso em 2026.

De ESG para gestão de risco empresarial

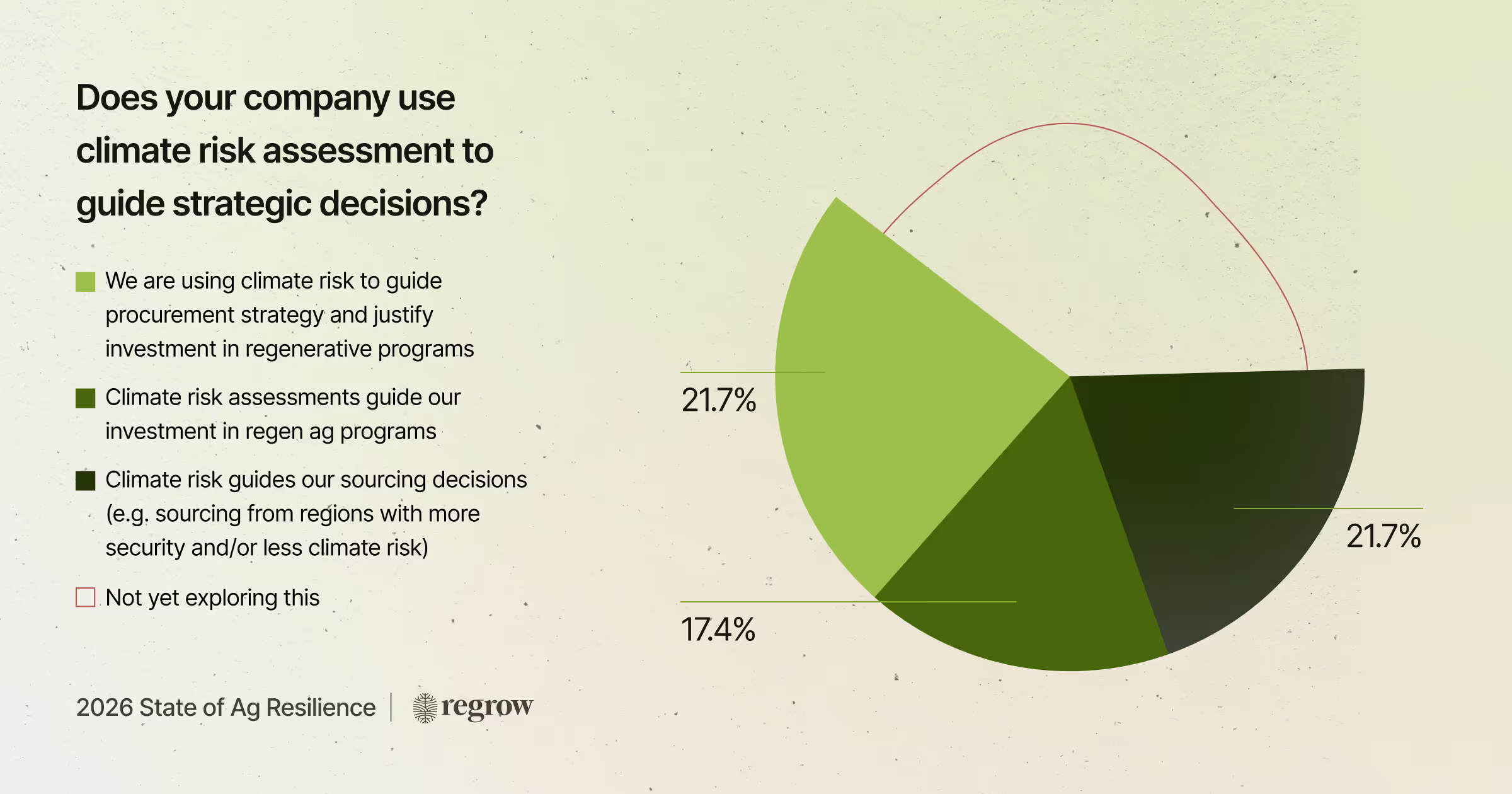

As avaliações de risco climático estão moldando cada vez mais como as empresas priorizam os investimentos em agricultura regenerativa e tomam decisões de sourcing e aquisição. Antes tratadas principalmente como exercícios de divulgação, as avaliações de risco estão agora sendo usadas por organizações líderes como ferramentas ativas de tomada de decisão.

Os resultados da pesquisa mostram que 60% dos líderes estão usando avaliações de risco climático para orientar o investimento em programas, decisões de sourcing e estratégia de aquisição.

Essas empresas estão implementando a agricultura regenerativa como uma alavanca prática para gerenciar a exposição em culturas e regiões de alto risco, estabilizando o fornecimento a longo prazo e apoiando os agricultores em meio à crescente volatilidade. Ao traduzir os riscos climáticos em impactos relevantes para os negócios, as avaliações de risco ajudam a conectar a ação regenerativa ao retorno sobre o investimento.

Ao mesmo tempo, quase 40% dos respondentes ainda não integraram o risco climático na tomada de decisões estratégicas, muitas vezes devido a limitações de dados, desafios de alinhamento interno ou incerteza sobre por onde começar. Para essas organizações, o risco climático é identificado, mas subutilizado, representando um potencial não realizado para fortalecer a resiliência.

Os dados não são mais a questão. A execução é.

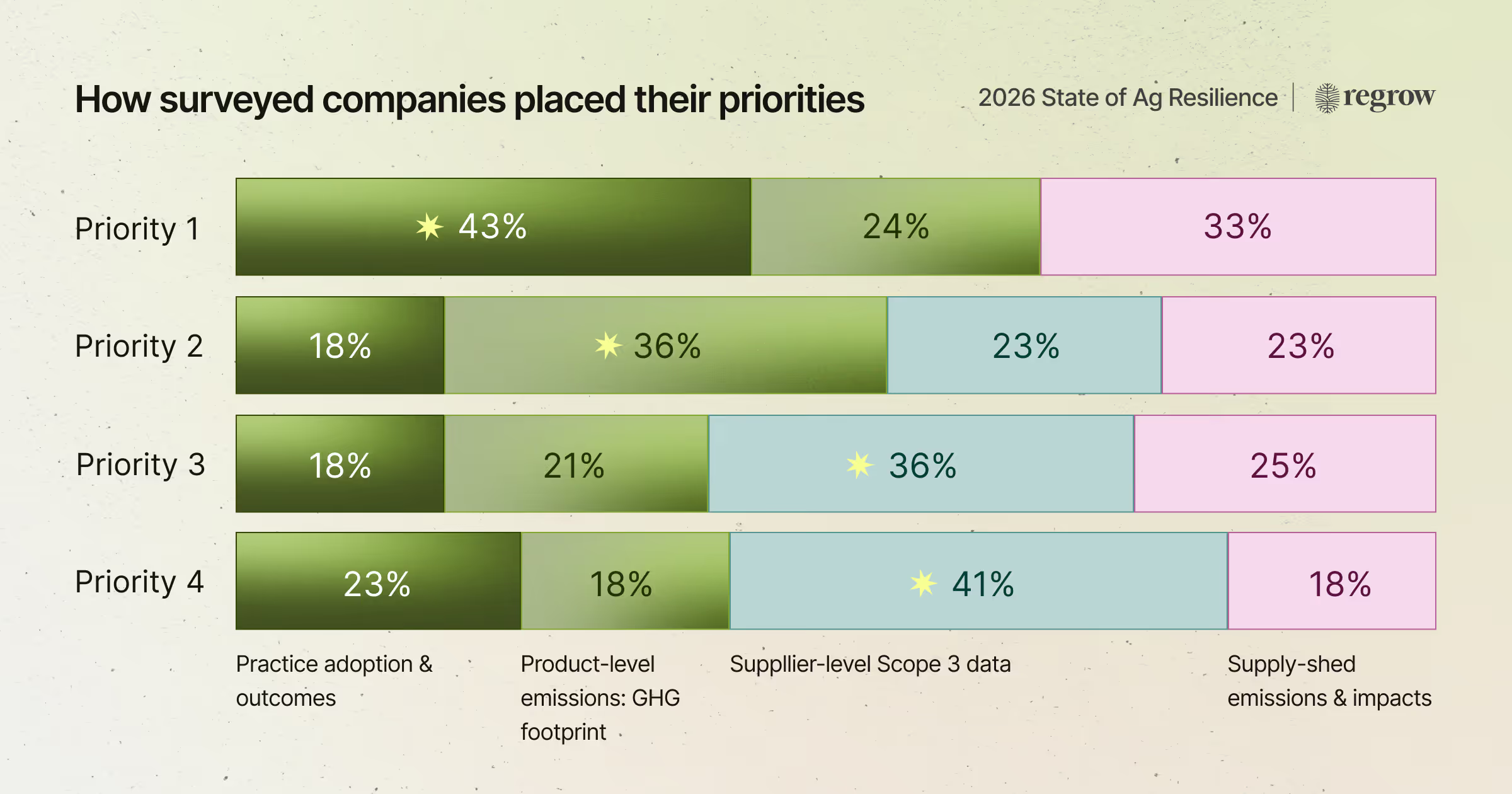

As empresas mostram forte alinhamento sobre os dados que mais importam: adoção de práticas e resultados, emissões em nível de cadeia de suprimentos e dados climáticos, e pegadas de gases de efeito estufa em nível de produto. No entanto, o acesso a esses dados em cadeias de suprimentos fragmentadas continua sendo uma restrição central.

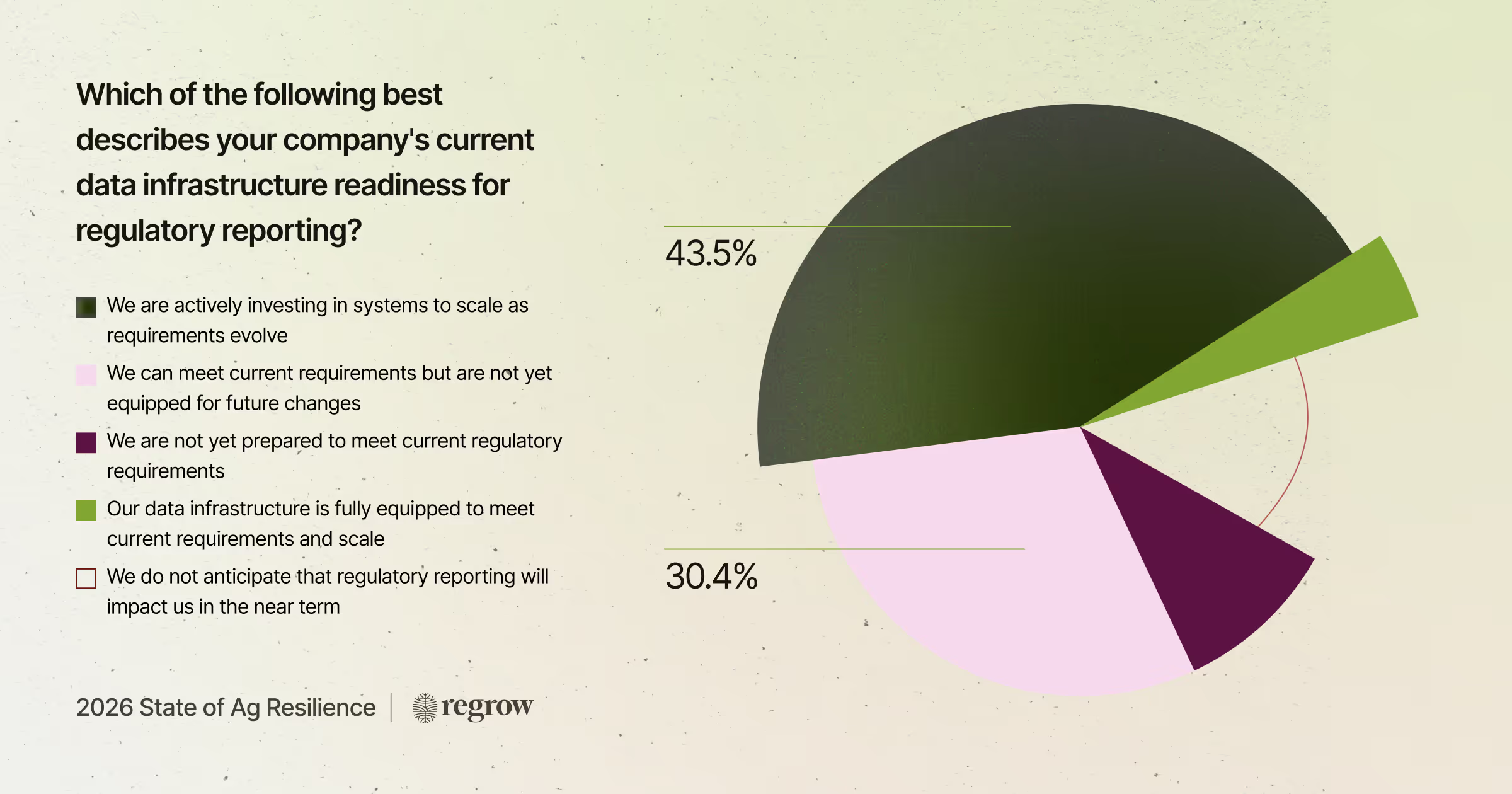

No que diz respeito à preparação para relatórios, um respondente relatou estar totalmente preparado para atender aos requisitos regulatórios atuais, ao mesmo tempo em que possui sistemas para escalar para necessidades futuras. A maioria das organizações descreve-se como capaz de atender às expectativas atuais, mas incerta sobre como seus sistemas de dados se adaptarão à medida que as diretrizes evoluírem. Apesar dessa incerteza, quase metade dos respondentes está investindo ativamente em infraestrutura de dados, sinalizando um momento de transição crítico.

Empresas líderes estão começando a adotar estratégias de dados sob medida, alinhando diferentes níveis de rigor dos dados com diferentes decisões. Em vez de buscar a precisão máxima em todos os lugares, elas estão adequando a qualidade dos dados à maturidade do programa, às necessidades de relatórios e aos casos de uso de negócios, permitindo-lhes escalar programas de forma mais eficiente, mantendo a credibilidade.

A necessidade de ação em nível de paisagem está estabelecida. O modelo operacional, no entanto, não.

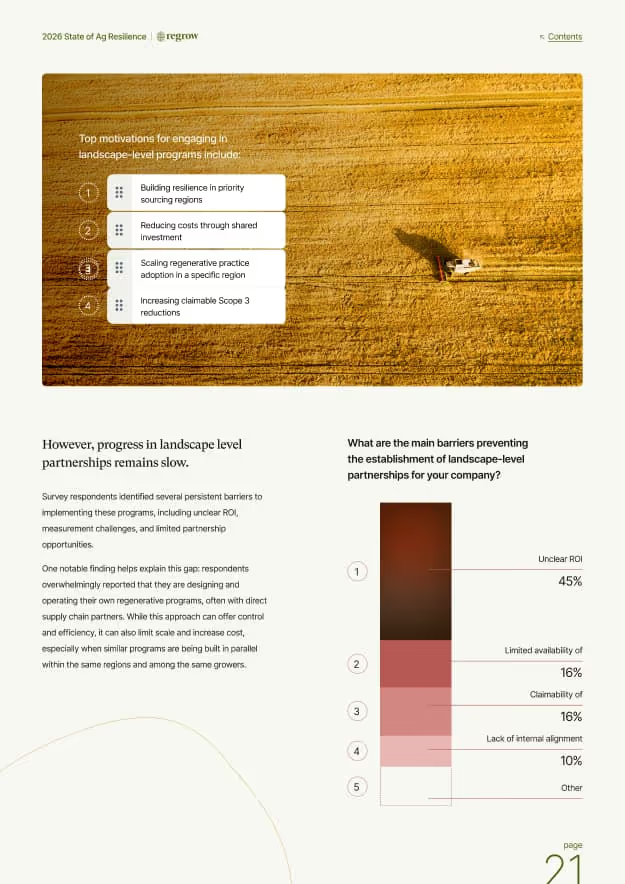

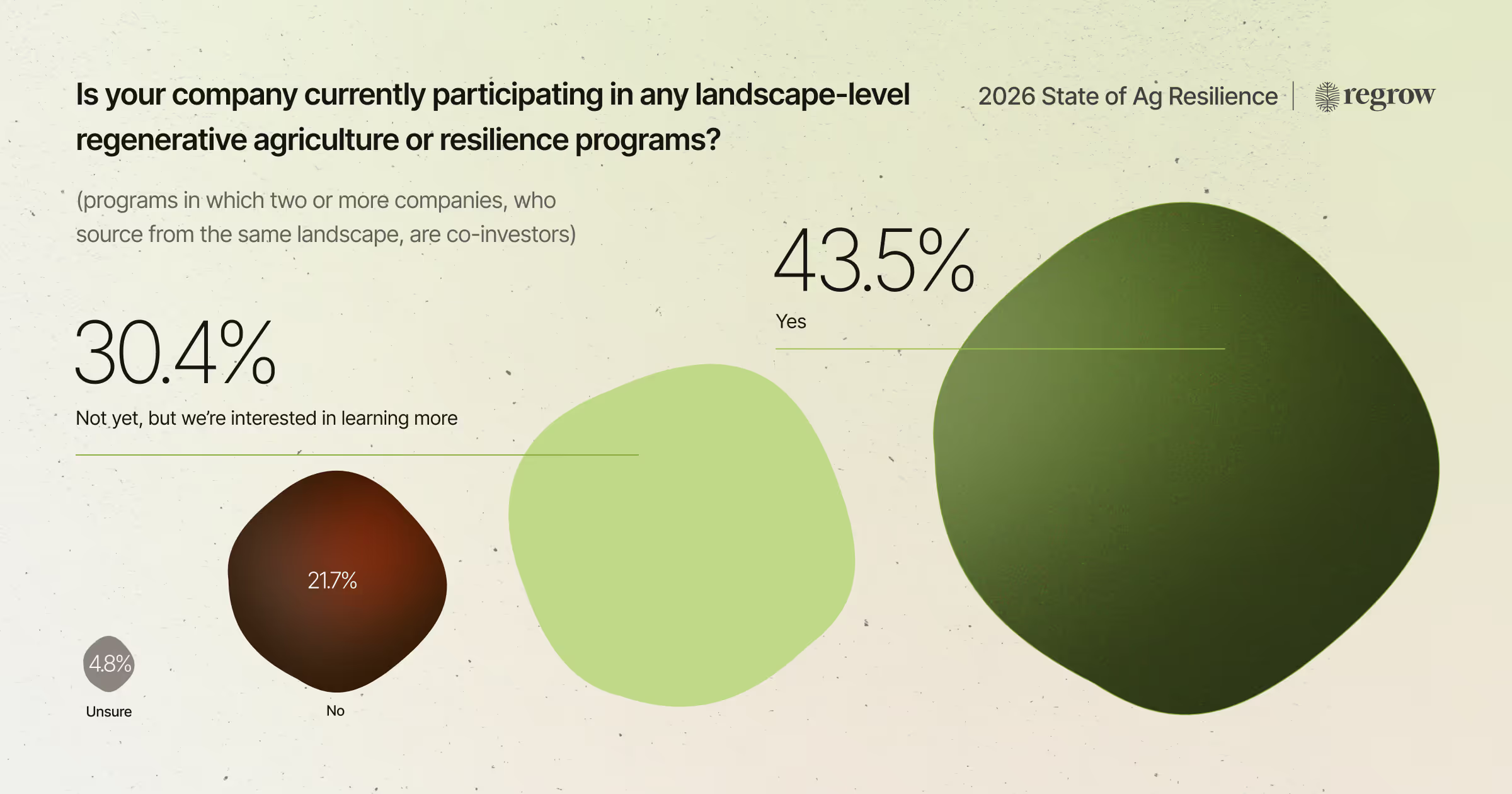

O interesse em parcerias a nível de paisagem está claramente a crescer, à medida que as empresas reconhecem que o risco climático, a degradação do solo e a complexidade dos relatórios não podem ser abordados apenas através de programas de comprador único. Os inquiridos do inquérito apontaram consistentemente para modelos de investimento partilhado como uma forma de reduzir custos, escalar a adoção de práticas regenerativas e construir resiliência em regiões de aprovisionamento prioritárias.

No entanto, a execução permanece desigual. A maioria dos inquiridos continua a operar os seus próprios programas regenerativos, muitas vezes em paralelo com outros nas mesmas regiões. Embora esta abordagem ofereça controlo, limita a escala e aumenta os custos. As principais restrições são internas: ROI pouco claro, desafios de medição e desalinhamento entre as equipas de aprovisionamento, finanças e sustentabilidade.

Parcerias bem-sucedidas partilham características comuns: clareza sobre qual modelo de colaboração se adequa ao contexto de aprovisionamento, alinhamento precoce de objetivos e métricas, e papéis claramente definidos em termos de financiamento, envolvimento dos agricultores, recolha de dados, MRV e relatórios. A próxima fase de progresso dependerá menos de provar o valor da colaboração e mais de conceber modelos de parceria que alinhem os incentivos e facilitem a participação.

As remoções de carbono estão a generalizar-se

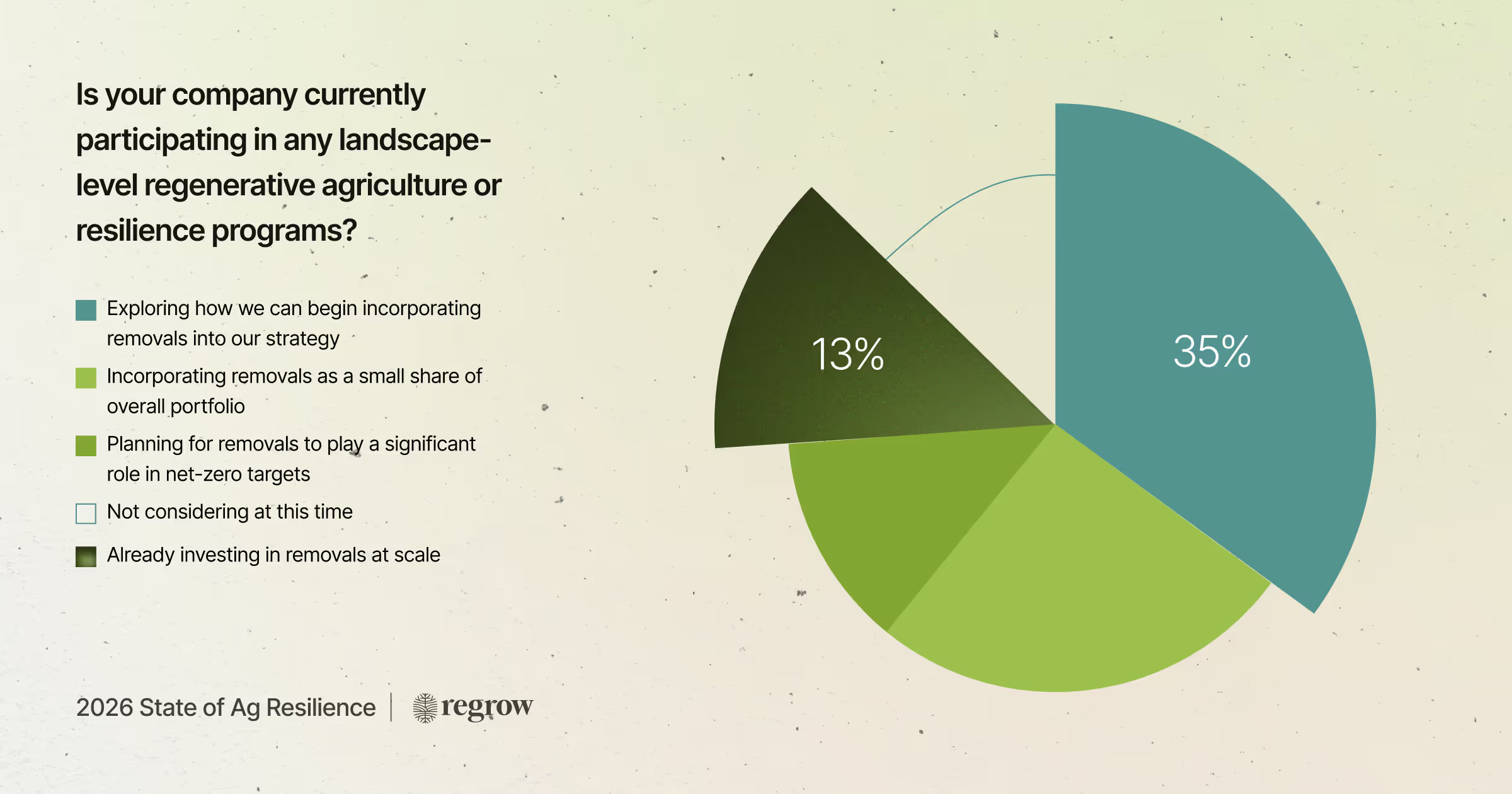

As remoções de carbono estão a transitar da exploração para a adoção inicial. Quase metade dos inquiridos está a explorar as remoções, e mais de um terço já as está a incorporar nas suas estratégias. Importante, as remoções são consistentemente vistas como um complemento às reduções de emissões, não como uma substituição.

Credibilidade, monitorização, rastreabilidade e permanência continuam a ser preocupações centrais. Como resultado, as empresas estão a adotar uma abordagem ponderada: testar metodologias, pilotar programas e construir as bases de governação e dados necessárias para apoiar uma expansão responsável. Para algumas organizações, as remoções também ajudam a estabilizar o caso de negócio interno para o investimento climático em anos em que os resultados das emissões flutuam devido à variabilidade do rendimento ou a condições externas.

As orientações emergentes, incluindo o LSRS, reforçam a necessidade de uma ligação clara entre as práticas ao nível do campo, os resultados quantificados e os percursos da cadeia de abastecimento. As empresas que começarem a construir esta disciplina de processo agora estarão mais bem posicionadas para integrar as remoções de forma credível à medida que as expectativas evoluem.

Da perspicácia à ação

O Estado da Resiliência Agrícola 2026 mostra uma indústria cada vez mais consciente do que a resiliência exige e onde a execução ainda é deficiente. O risco climático está a ser tratado como uma consideração empresarial material. Os sistemas de dados estão a evoluir para além da divulgação. A colaboração está a ganhar impulso, mesmo que o desenho das parcerias permaneça complexo. As remoções de carbono estão a avançar de forma ponderada, moldadas por um foco na credibilidade e durabilidade.

O que distingue os líderes dos demais é a capacidade de concretizar. O progresso depende de ligar a avaliação de risco ao investimento, construir sistemas de dados que possam adaptar-se e conceber parcerias que alinhem os incentivos entre sustentabilidade, aprovisionamento e finanças. A resiliência é construída através de escolhas deliberadas: onde focar, quais parceiros envolver, que dados realmente informam as decisões e como o valor é definido em toda a organização. As empresas que fizerem estas escolhas com clareza e coordenação em 2026 ajudarão a definir a próxima fase da resiliência agrícola.